PETROS

SUSPEITA DE ATOS ILÍCITOS CONEXOS E CONTINUADOS:

Apropriação indébita de benefício

Sonegação de Contribuição Previdência

Ação Temerária (Crime contra a economia popular)

Fraude

INTRODUÇÃO:

Os fatos narrados aqui, apesar de REAIS e fidedignos, não necessariamente são conclusivos para imputar conduta criminosa à qualquer dos envolvidos, no entanto, sugerem atos ilícitos cometidos pela PETROBRAS, na qualidade de patrocinadora de fundos de pensão da PETROS., que poderiam ser enquadrados como fraude, estelionato, apropriação indébita de aposentadorias, crimes contra os Direitos Humanos, entre outros.

Antes de prosseguir, precisamos de alguns conceitos. O primeiro é sobre a responsabilidade criminal de pessoa jurídica. Para isso click aqui.

Além desses conceitos, SAO IMPORTANTES ALGUNS CONCEITOS DE PREVIDÊNCIA PRIVADA

LISTAGEM DE PASSÍVEIS ATOS ILÍCITOS, INDICATIVOS DE ENQUADRAMENTO CRIMINAL, EM ORDEM CRONOLÓGICA, QUE TRANSMITEM A IMPRESSÃO DE CRIME CONEXO E CONTINUADO.

1953 à 1970:

Fundação da PETROBRAS: A empresa foi instituída pela Lei 2004/53 para exercer o monopólio, pertencente a União, de exploração, refino, armazenagem e venda de petróleo e seus derivados .

A empresa foi criada sob a forma de sociedade por ações ordinárias e preferenciais. As primeiras nominais e as segundas nominais e ao portador.

A Lei obrigava a União a manter o mínimo de 51% das ações ordinárias e vedava a transformação de ações preferenciais em ordinárias ou a aquisição de seus detentores do Direito à voto.

A PETROBRAS, nos primeiros anos, focou na pesquisa de lavra na Bahia. A atividade de pesquisa e exploração eram feitas, muitas vezes em locais de difícil acesso, em situações penosas e insalubres.

Para atrair trabalhadores, além do salário, a empresa apresentava garantia de suplementação de aposentadoria, bem como o pagamento de pensão aos familiares. Isso, em conjunto com a assistência médica, representava uma tranqüilidade aos empregados.

Dessa forma, anteriormente à fundação da PETROS (Fundação Petrobras de Seguridade Social), a empresa, através do seu RH, assegurava a suplementação de benefícios diretamente aos seus aposentados.

OBS: SEM ATO ILÍCITO A RELATAR.

1970 à 1977

A PETROBRAS funda a PETROS com objetivo de pagar benefícios suplementares a seus empregados, cuja inscrição se dava através do pagamento de jóia, para compensar os anos trabalhados sem recolhimento de contribuições à fundação.

Para que a PETROS absorvesse os aposentados, cuja PETROBRAS suplementava as aposentadorias diretamente, a empresa fez um aporte inicial à fundação e comprometeu-se a fazer novos aportes para cobertura de benefícios, conforme entrada de outros empregados e aposentados no plano, que tivessem relações previdenciárias / trabalhistas com a empresa antes da criação da fundação.

OBS: ATE 1977, A PATROCINADORA SÓ TINHA OBRIGAÇÃO COM A SOLVÊNCIA DO FUNDO (GARANTIR COM CAPITAL PRÓPRIO QUE O FUNDO TIVESSE RECURSOS PARA PAGAR OS BENEFÍCIOS NO PRESENTE, NÃO COM A ATUÁRIA).

1977 à 1980

A PETROBRAS descobre petróleo na bacia de Campos.

A Lei 6435/77 passou a obrigar os patrocinadores a instituírem fundos garantidores com o objetivo de suportar os benefícios dos participantes a qualquer tempo.

FATO PASSÍVEL DE ENQUADRAMENTO: No final dos anos 70 a PETROBRAS informou que não faria novos aportes pela entrada de novos participantes do grupo pré 70. Em 1980 a PETROBRAS "ordenou" à PETROS que permitisse a admissão dos trabalhadores contratados antes de 1970, já aposentados ou não pelo INSS, como participantes do plano, sem recolhimento de jóia ou outra compensação, sob promessa de efetuar aportes ao fundo sempre que ocorresse déficit.

Lei 6435/77:

"Art. 40. Para garantia de todas as suas obrigações, as entidades fechadas constituirão reservas técnicas, fundos especiais e provisões em conformidade com os critérios fixados pelo órgão normativo do Ministério da Previdência e Assistência Social, além das reservas e fundos determinados em leis especiais.

Art. 45. Admitir-se-á, no caso das reservas técnicas relativas a benefícios a conceder sob a forma de renda, que os fundos de garantia sejam mantidos em níveis não inferiores a 70% (setenta por cento) das correspondentes necessidades, se as patrocinadoras das entidades assumirem o compromisso de manter, em seus respectivos patrimônios, parcelas equivalentes às insuficiências observadas, de modo que sua cobertura possa, em qualquer época, ser realizada."

Sobre o fato, temos publicação da própria PETROS, de JUNHO / 2001, onde ela CONFESSA, através de seu presidente (Representante da PETROBRAS) esse fato. Na pág. 2 lê-se:

"Quando a Petros foi criada," (1970) "era necessário um aporte inicial para sustentar as obrigações referentes ao tempo que os empregados já tinha contado. Por insondáveis razões, o governo da época" (Leia-se PETROBRAS) "não fez esse aporte, gerando uma dívida que se acumulou com o tempo."

Continuando ainda, na reportagem: "Em 1996 a Petros e a PETROBRAS assinaram um convênio para liquidar essa dívida em 25 anos" (Publicação em anexo).

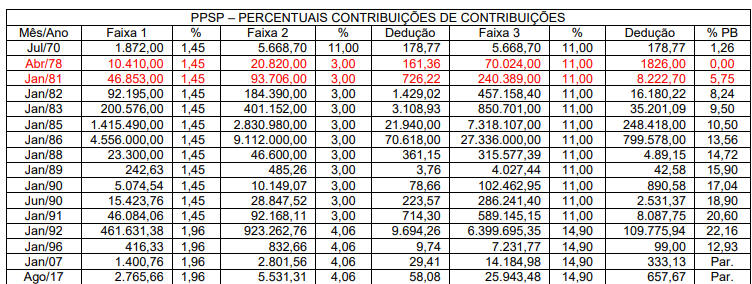

Em tabela constante no grupo de trabalho para equacionamento do déficit, temos indicativo que a PETROBRAS não recolheu as suas contribuições para com o fundo no período de 1978 e 1980 (Pág 2 de 28 do arquivo)

ENQUADRAMENTO:

4) USO INDEVIDO DA PESSOA JURÍDICA.

5) SONEGAÇÃO DE CONTRIBUIÇÃO PREVIDENCIÁRIA

OBS: 1) A PETROBRAS utilizou a PETROS com fim diverso (instituição filantrópica) a que foi constituída (instituição previdenciária).

2) A PETROBRAS, com esse ato, começou a pagar os benefícios dos pré 70 com as reservas constituídas pelos outros participantes.

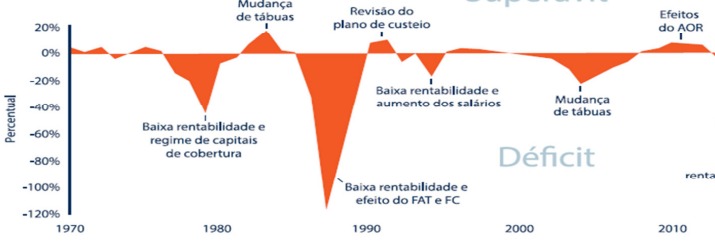

Nesse período, a falta de aporte patrimonial foram, parcialmente compensados pelo bom desempenho dos investimentos, mascarando o problema. Vide gráfico.

1980 a 1990

Nesse período, a PETROBRAS continuou cobrindo os déficits atuariais, sem cobrir os patrimoniais. Os deficits eram agravados pelo baixo desempenho dos investimentos do fundo.

Em 1988, o Brasil ganha uma nova constituição. A previdência privada é inscrita no capítulo da ordem econômica, sendo Direito Patrimonial disponível.

ENQUADRAMENTO: CONTINUAÇÃO DOS CRIMES DE

4) USO INDEVIDO DA PESSOA JURÍDICA.

1990 a 2000

O FMI, para renovar as linhas de crédito do Brasil, exigiu que o país diminuísse os gastos primários, o que incluía os gastos das estatais e financiamentos do governo e suas empresas. Era proibido o aumento do endividamento governamental. incluam-se aí os gastos com investimentos.

A PETROBRAS (Enquanto estatal) passou por um processo de cortes de despesa e estrangulamento de investimentos. Era necessário diminuir os gastos. As admissões foram suspensa. Foi criado o primeiro programa de demissão incentivada e parte da empresa foi privatizada.

A PETROBRAS passou então a usar a PETROS (E o dinheiro do fundo) para fazer os investimentos necessários e entregar a PETROBRAS disfarçados de leasing. O dinheiro do fundo passou a ser aplicado em investimentos de interesse da empresa. Bens eram constituídos / adquiridos para serem alugados pela PETROBRAS (O aluguel não era considerado como endividamento, mas sim custo operacional). Foi a era do project finance e do leasing operacional.

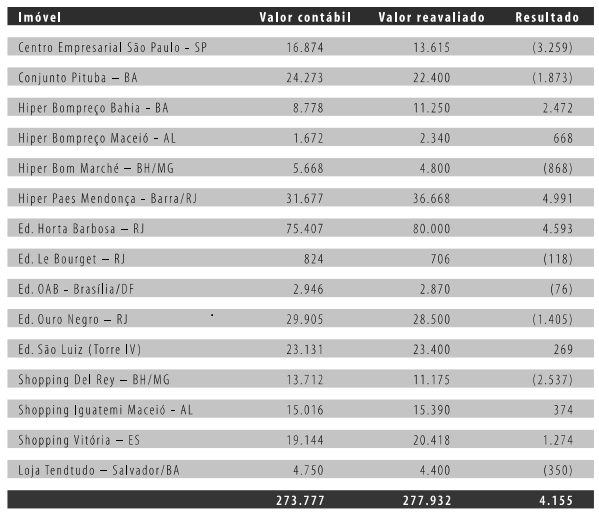

Dados da publicação da própria PETROS, de JUNHO / 2001 (Pág 7 / 12 do arquivo):

No balancete da PETROS aparecem os seguintes imóveis construídos / adiquiridos exclusivamente para serem alugadas pela PETROBRAS no relatório de 1999.

2000 à 2005

A PETROBRAS começou a ter suas ações negociadas na bolsa de Nova York. Para isso teve que adequar o balanço as normas americanas. Foi a primeira vez que a dívida com os pre 70 foi estimada (R$ 5,9 BI).

No campo da previdência privada, a EC-20 de 1998 inscreveu-a no capítulo da previdência social, tornando-a um Direito Social / Humano / individual. protegido por clausula pétrea

OBS: OS DIREITOS SOCIAIS / HUMANOS / INDIVIDUAIS SÃO DIREITOS INDISPONÍVEIS E GOZAM DE PROTEÇÃO DE CLAUSULA PÉTREA, NÃO PODENDO SER DIMINUÍDOS, SUBTRAÍDOS OU REVOGADOS, MESMO POR EMENDAS CONSTITUCIONAIS.

2000 à 2006

A Lei Sarbanes-Oxley obrigava a certificação de exatidão do balanço das empresas que negociavam ações na bolsa de Nova York. A PETROBRAS tinha imprecisões relativo as dívidas para com o fundo de pensão, o que poderia levar ao impedimento de acesso ao mercado americano de ações.

Por outro lado, a LCP 108/2001 obrigava o saneamento dos fundos de pensão, adequando os planos de pensão e o patrimônio dos fundos garantidores de benefícios.

LCP 108

"Art. 27. As entidades de previdência complementar patrocinadas por entidades públicas, inclusive empresas públicas e sociedades de economia mista, deverão rever, no prazo de dois anos, a contar de 16 de dezembro de 1998, seus planos de benefícios e serviços, de modo a ajustá-los atuarialmente a seus ativos, sob pena de intervenção, sendo seus dirigentes e seus respectivos patrocinadores responsáveis civil e criminalmente pelo descumprimento do disposto neste artigo."

Como patrocinadora, a PETROBRAS não mais poderia se apoiar no compromisso de cobertura de possíveis déficits do plano. Seria necessário sanear o fundo.

Além desses problemas, por ter ficado aproximadamente 20 anos sem admitir novos profissionais, ela precisava oxigenar os seus quadros de funcionários.

Ao admitir novos funcionários, a PETROBRAS descobriu que o valor dos salários da empresa estavam defasados, o que não incentivava a permanência dos recém admitidos. Era necessário recompor os salários do funcionários.

Como o regulamento do plano do fundo de pensões previa paridade com os salários da ativa, a recomposição salarial necessária (Aumento de salários em curto período) poderia implicar em déficit. Por isso, como patrocinadora, realizou várias "manobras" para mitigar as suas obrigações para com os participantes.

As manobras realizadas visavam dividir o pagamento da dívida dos pré 70 com os participantes e reduzir os valores a serem pagos aos assistidos devido a recomposição salarial dos empregados da ativa. Segue abaixo as descrições das manobras:

PASSO 1 (1999): Afirmando estar impedida, pela EC 20 de 1998, de continuar a cobrir os valores relativos aos pre 70, a menos que fosse paritariamente com os participantes, a PETROBRAS suspendeu as contribuições para cobertura do convênio assinado em 1996. Como resultado desse ato, a falta de cobertura patrimonial começou a aparecer sob forma de déficit atuarial.

Devido ao argumento fraudulento, os participantes foram induzidos ao erro, acreditando que seriam obrigados a cobrir metade do déficit.

LCP 109/2001 Art. 19:

“As contribuições destinadas à constituição de reservas terão como finalidade prover o pagamento de benefícios de caráter previdenciário, observadas as especificidades previstas nesta Lei Complementar.”

“Parágrafo único. As contribuições referidas no caput classificam-se em: "

"I - normais, aquelas destinadas ao custeio dos benefícios previstos no respectivo plano; e"

" II - extraordinárias, aquelas destinadas ao custeio de déficits, serviço passado e outras finalidades não incluídas na contribuição normal.” (Grifo nosso)

Constituição Art. 202:

" O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar," (...)

"§ 3º É vedado o aporte de recursos a entidade de previdência privada pela União, Estados, Distrito Federal e Municípios, suas autarquias, fundações, empresas públicas, sociedades de economia mista e outras entidades públicas, salvo na qualidade de patrocinador, situação na qual, em hipótese alguma, sua contribuição normal poderá exceder a do segurado."

CONCLUSÃO: A emenda constitucional 20 VEDA contribuições NORMAIS / ORDINÁRIAS fora da paridade, não havendo essa vedação para as EXTRAORDINÁRIAS, aquelas que se destinam a cobertura de déficits. A PETRBRAS mentiu.

ENQUADRAMENTO POSSÍVEL: FRAUDE

PASSO 2 (2002): A PETROBRAS fecha, ao arrepio da Lei, o seu único plano de pensão para entrada de novos participantes, sem estudos apropriados. O fechamento vai contra o Art. 17 da LCP 109, que obriga o oferecimento de plano a todos os empregados da patrocinadora.

A ABRAP adverte sobre fundos fechados para entrada de novos participantes

"Outro ponto que merece atenção especial nesses tipos de plano é quanto ao risco de liquidez. Com a redução da massa de participantes ativos, a arrecadação de contribuições mensais também irá reduzir, o que traz a necessidade de um fluxo constante de recebimento de receitas nas aplicações financeiras (cupons, aluguéis, dividendos, vencimento de títulos, juros, etc) para cumprir com o pagamento dos benefícios dos assistidos e pagamento de resgates e portabilidades." (RISCOS ATUARIAIS COM FOCO NO EQUILÍBRIO DOS PLANOS DE BENEFÍCIOS- ABRAP)

ENQUADRAMENTO POSSÍVEL: GESTÃO TEMERÁRIA.

PASSO 3 (2002 a 2006): A PETROBRAS, através de argumentos fraudulentos, convence os sindicatos a constituírem grupo de trabalho paritário para encontrar solução para o déficit do fundo, provocado por ela própria.

ATA DA 1ª Audiência Pública Da Comissão de Trabalho Legislação Social e Seguridade Social REALIZADA EM 26/02/2007 Pág. 18/111 do arquivo:

"O SR. PRESIDENTE (Paulo Ramos) – Vamos ouvir agora o Paulo César, pela Federação Única dos Petroleiros."

"O SR PAULO CÉSAR – Boa tarde a todos os companheiros e companheiras presentes." (...) " partir da edição da Emenda Constitucional nº 20, de 15 de dezembro de 98, foi dado um prazo de dois anos, que terminou em 15 de dezembro de 2000, para que os planos de previdência, como no nosso caso, o Plano Petros, se adequasse à nova legislação. Esse prazo terminou em 15 de dezembro de 2000" (...) "Os balanços de 98, 99 e 2000 apresentavam o Plano Petros como um plano equilibrado. Por que em 98, 99 e 2000 os balanços da Petros apresentavam esse Plano como equilibrado? Porque estavam com o seu passivo falseado; não estavam usando a tabela de mortalidade correta; não estavam usando a taxa de inflação correta, de forma que o passivo do Plano era menor do que era na realidade. Portanto, se naquele momento fosse feito o ajuste, que foi somente feito em 2004, o déficit apareceria, como apareceu em 2004, e, naquele momento, perante a Emenda Constitucional, teríamos condições de obrigar a Petrobras a cumprir o seu compromisso de reequilibrar o Plano." (...) "Pois a federação," (...) " entrou com ação judicial para cobrar as responsabilidades" (...)

(...) "O déficit só está diminuindo porque está havendo um superávit atrás do outro por conta da atual administração da Petros, que está dando mais de 18% de rendimento real acima da inflação."

ENQUADRAMENTO POSSÍVEL: FRAUDE

Com a fraude (Informação de que a PETROBRAS estava impossibilitada de continuar a contribuir na cobertura do déficit causada por ela mesma) e sem ter uma voz dissonante (Sindicato e empresa, pela primeira vez, diziam a mesma coisa), os participantes foram induzidos ao erro, concordando em mudar a forma de reajuste de seus benefícios, da paridade com os empregados da ativa para reajuste com base no IPCA.

Como contrapartida, a PETROBRAS aportou ao fundo R$ 8 BILHÕES de reais a serem pagos em 25 anos, através de títulos da dívida pública do governo federal. O aporte e a mudança do índice de reajuste, entrara, no calculo

atuarial, eliminando o déficit.

ACORDO DE OBRIGAÇÕES

RECIPROCRAS

HOMOLOGAÇÃO JUDICIAL AOR

CONSIDERAÇÕES SOBRE SENTENÇA AOR

PASSO 4 (2004 A 2005): Após implementar vários programas de incentivos de demissão voluntária (PIDVs), a PETROBRAS voltou a admitir novos profissionais depois de 20 anos com o objetivo de oxigenar a empresa. Os reajustes salariais foram disfarçados sob a forma de avanços de nível, plano de cargos e salários, e uma política de remuneração mínima (RMNR). Com isso, os aposentados que não repactuaram, e tinham Direito a paridade de reajuste com os aposentados, entraram na justiça pleiteando os reajustes que foram concedidos por meio fraudulento.

Obs: Os diversos PIDVs, sem o devido estudo de impacto no fundo, podem ter sido prejudiciais ao fundo. Derrepente, centenas de pessoas resolvem pedir aposentadoria, resgastes, portabilidade, sem haver previsão para tal no plano de custeio.

2007 à 2015

"Enquanto a ingerência política mergulha a Petrobras numa das maiores crises de sua História, o fundo de pensão dos funcionários da estatal, a Fundação Petros, vive dias turbulentos pelos mesmos motivos. Pela primeira vez em dez anos, as contas da entidade foram rejeitadas por unanimidade por seu conselho fiscal. Nem mesmo os dois conselheiros indicados pela Petrobras no colegiado de quatro cadeiras recomendaram a aprovação das demonstrações financeiras de 2013" (O Globo - 27/04/2014 - Pág. 3 // On Line: 27/04/14 - 7h00 | Atualizado: 27/04/14 - 8h45 Alexandre Rodrigues)

"Segundo consta nos autos do processo 000990094/2018 do MPF, os fundos (,,,) são investigados sob a suspeita de gestão fraudulenta ou temerária de instituições financeiras e de emissão e negociação de títulos mobiliários sem lastros ou garantias – O MPF sustenta que projetos tocados por uma gestora de ativos (...) deram, em valores atualizados pela inflação, prejuízo de R$ 360 milhões aos investidores."

2015 a 2018

APARECEM OS GRANDES DÉFICITS

2015: DÉFICIT R$ 22,09 BILHÕES

Em 2015 aparecem os resultados da fraude cometida pela PETROBRAS. Lemos no relatório da auditoria da Mirador de 2015:

"Os principais fatores que influenciaram nos compromissos atuariais no encerramento do exercício de 2015 são:

- Alteração de premissas financeiras e biométricas: Taxa de Crescimento Real de

Salário, Composição Familiar e Taxa de Juros.- Incorporação do impacto dos níveis concedidos nos Acordos Coletivos de Trabalho da Petrobras em 2004, 2005 e 2006.

- Liberação do teto operacional de 90%"

Estimativa:

1 Grupo familiar (família real) + premissas biométricas R$ 5 BILHÕES (Causa: Desatualização Cadastral).

2 Retirada do limitador operacional de 90% (Crescimento salarial) R$ 3 BILHÕES.

3 Acordo de Níveis R$ 3,6 BILHÕES.

4 Incremento de Contingências Judiciais R$ 0,4 BILHÕES.

5 RMNR e Maus investimentos (Entre eles a SET SONDAS) R$ 10 BILHÕES.

Dos R$ 25 BILHÕES do déficit de 2015, a PETROBRAS teve responsabilidade direta nos seguintes itens:

a) ITEM 3 (Ao tentar fraudar os reajustes dos aposentados, disfarçando a recomposição salarial através da concessão de níveis, a PETROBRAS passou 10 anos sem pagar o devido reajuste, que foram cobrados com juros e correção monetária).

b) ITEM 5 (Idem item 3 acrescido do fato de que com a crise de 2015 e operação lava jato, a PETROBRAS passou por uma retração financeira, tendo que entregar imóveis que estavam alugados; como também houveram atrasos em investimentos da PETROS feitos sob medida para a PETROBRAS, o que causou vários prejuízos à PETROS).

ALERTA DE QUE A VENDA DARIA PREJUÍZO

LEVANTAMENTO PARCIAL DO PREJUÍZO

TOTAL: R$ 13,6 BILHÕES

Nos outros itens, a responsabilidade pode ter sido parcial.

2018: DÉFICIT R$ 5,56 BILHÕES NO PPSP-R

De 2016 a 2018 o PPSP foi cindido em 2: PPSP-R e PPSP-NR (REPACTUADO e NÃO REPACTUADOS), sendo que, cada um dos planos, foi cindido novamente em dois, ficando o PPSP cindido em 4 planos: PPSP-R, PPSP-R-PRE-70, PPSP-NR e PPSP-NR-PRE-70.

Apareceu um défict no PPSP-R em 2018 de R$ 5,56 BI, tendo o mesmo aumentado para R$ 7,86 BI em 2019. Esse déficit, acredito eu, é devido ao fato de que na cisão, o PPSP-R-PRE-70 levou o dito valor, sem ter levado a parcela do déficit que lhe cabia do plano de origem.

ENQUADRAMENTO: APROPRIAÇÃO INDEBITA.

OUTROS INDÍCIOS DE IRREGULARIDADES

1) Durante 12 anos seguidos as contas ds,PETROS foram rejeitadas pelo conselho fiscal.