VISÃO HISTÓRICA DA PREVIDÊNCIA PRIVADA

Por: João H L Ferreira

VISÃO HISTÓRICA:

Não é de se estranhar que, historicamente, nos seus primórdios, a maior parte dos fundos tenham sido estruturados na modalidade de Benefício Definido (BD), já que o objetivo era oferecer um valor previamente contratado, que complementasse os recebidos pela previdência social oficial do governo.

Com a PEA (População Economicamente Ativa) em expansão e pleno emprego, a escolha óbvia foi o regime de repartição simples.

Muitas vezes, em grandes empresas, os fundos de pensão eram custeados exclusivamente pelos patrocinadores, ou em proporção 2x1.

Com o passar do tempo, no entanto, o envelhecimento da população, redução da PEA, crises econômicas, entre outras causas, começaram a roer o sistema, provocando déficits que oneravam o patrocinador, tendo alguns fundos, inclusive, ido a falência.

No intuito de minimizar os riscos financeiros, foram formatados os regimes de capitalização; bem como outras modalidades de fundos.

As empresas passaram a oferecer planos na modalidade CD (Contribuição Definida) e CV (Contribuição Variável), para substituírem os BD (Benefício Definidos), minimizando ou eliminando o risco do patrocinador.

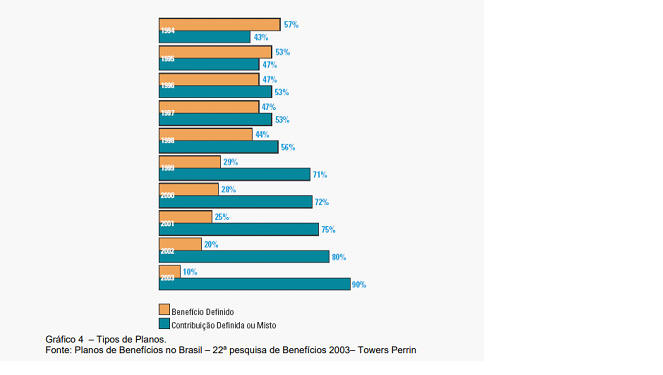

Por isso, não é de se estranhar o aumento do número dos planos tipos CD e CV, à partir de 1995.

Nessa grande virada, os regimes financeiros de repartição se mostraram inadequados, passando os planos a utilizar o Regime de Capitalização.

As grandes empresas aceleraram a constituição planos de pensão na modalidade CD, cujo risco de déficit para o patrocinador não existe. Restava, no entanto, resolver um problema: o que fazer com os participantes dos antigos planos de benefício definido? A resposta foi: fechar os planos para entrada de novos participantes, impedindo assim o aumento do problema, para depois migrar o máximo de Participantes possível para os novos planos, onde os riscos de déficit não eram mais assumidos pelos patrocinadores.

Esse caminho, no entanto, só poderia ser trilhado por participantes ativos, cujas reservas ainda não tivessem se tornado parte do fundo garantidor de benefícios, de caráter mutualista e indivisível. Esse será um tópico a ser abordado nesse trabalho mais tarde.

Sobre essa transição, Maria Cibele registrou

que, em setembro de 2012 que, dos 10 (dez)

maiores planos de benefício definido, no Brasil, detinham o

equivalente a 69,01% (sessenta

e nove por cento) dos ativos totais dessa modalidade. Desses

10 planos, 9 (nove) encontravam-se fechados a novas

adesões de participantes, em processo de extinção.

A maioria desses planos foram

instituídos antes da Lei Complementar n.º 109/01.

Assim, pela exposição de Maria Cibele, conclui-se que a LCP 109/2001 foi fator de incentivo de fechamento dos planos formatados como benefício definido instituídos antes de 2001.

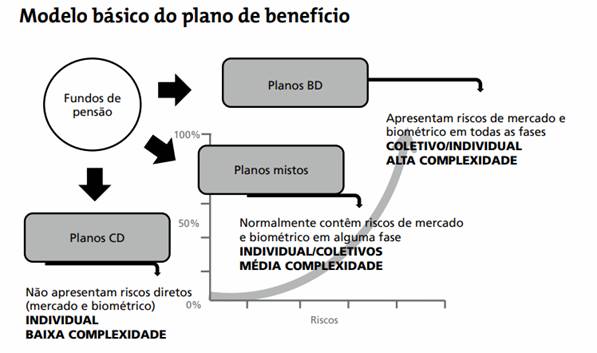

Para ilustrar a questão dos riscos de déficit das modalidades dos planos acima, temos a figura abaixo:

Como pode ser visto, pela figura acima, apenas os planos BD apresentam riscos de déficit durante toda sua existência.

A tendência de extinção dos planos BD não foi privilégio do Brasil. Foi um processo que ocorreu no mundo inteiro.

Sobre esse aspecto, em particular, comenta Ricardo Pena Pinheiro:

“A título de ilustração, nos Estados Unidos, segundo dados o U. S. Department of Labor, num intervalo de vinte anos, ocorreu Uma mudança gradual dos planos de benefício definido para os Planos de contribuição definida, sendo que, em 1980, mais de 80% dos planos eram de benefício definido e, em 2001, essa Participação tinha caído para menos de 40%. Além disso, Nessas últimas duas décadas, 97% das novas companhias, Independentemente do tamanho, têm preferido constituir Planos de contribuição definida para seus empregados.”

RELAÇÃO ENTRE PLANOS BD, ESTATAIS E ENTIDADES DO GOVERNO

Historicamente, os primeiros funcionários das estatais brasileiras vieram do funcionalismo público, ou dos quadros de especialistas das forças armadas. Todos eles ligados a institutos de previdência que garantiam manutenção da equiparação dos aposentados com os da ativa.

Devido a esse fato, para atração e manutenção de seus funcionários, as estatais passaram a incluir em seus contratos de trabalho a garantia de manutenção de complementação de aposentadoria para que a renda do trabalhador pudesse se manter em níveis próximos a da ativa na aposentadoria.

Essa solução (atrelar o contrato de previdência ao de trabalho, sendo a empresa a responsável pelo pagamento da complementação previdenciária) deixava o patrimônio do patrocinador vulnerável as demandas judiciais.

Para alinhamento com a legislação, e proteção de patrimônio, objetivando manter a fidelização dos empregados, as empresas passaram a oferecer planos BD, onde a garantia de perceber um benefício contratado era semelhante ao do sistema previdenciário anterior.

Devido a vários fatores, particulares a cada fundo, bem como pelo fato de que os planos de previdência privada operadas por entidades sem fins lucrativos, que devendo fechar as suas contas sem auferir lucro (próximo do prejuízo), a Lei 6435/77 facultou a continuidade dos planos que auferissem prejuízo de até 30%, desde que o patrocinador garantisse com bens próprios a deficiência do fundo garantidor, sem o qual o plano entraria em intervenção.

Foi nesse contexto histórico, apareceu a LCP 109. Ela permitiu que os patrocinadores pudessem acompanhar o movimento internacional de extinção dos planos BD. A LCP, praticamente obrigou, as estatais (e o governo) a replicarem o modelo de extinção dos planos BD no Brasil.

SITUAÇÃO ATUAL:

Devido as suas características próprias, os planos BD geraram déficits. Por uma interpretação equivocada da LCP 109, esses déficits deixaram de ser cobertos exclusivamente pelos patrocinadores, passando a ser cobertos paritariamente com os participantes.

Devido ao valor deficitário elevado, e por estarem fechados a entrada de novos participantes, impedindo novas fontes de receita, a cobertura paritária sobrecarregou os participantes, gerando grave problema social.

No futuro, devido ao fechamento, provavelmente os fundos se tornarão inviáveis, o que implicará em sua liquidação ou na retirada do patrocínio. Em 2024, devido ao grande número de processos pedindo a retirada de patrocínio, a PREVIC emitiu um conjunto de novas regras, devolvendo todos os processos em curso para os patrocinadores para que pudessem se adaptar a essas mudanças.

Hoje, devido a complexidade do assunto e da dificuldade do patrocinador aportar dinheiro no fundo, mesmo contornando os impeditivos legais para um possível aporte de recursos aos fundos deficitários, existe resistência dos entes patrocinadores, devido ao temor de que esse ato possa ser interpretado como assunção de culpa perante os participantes, ou que, mesmo não significando essa assunção, o ato implicasse em possíveis processos judiciais dos investidores, contestando o aporte como ato volutivo prejudicial ao patrimônio da empresa e dos acionistas.

Hoje em dia, temos um cenário de fundos de pensão que apresentam grandes rombos, com possibilidade de descasamento entre despesa e receita, e o pagamento de parcelas pesadas de planos de equacionamento de déficit.

O empobrecimento dos assistidos e beneficiários desses planos estão em processo de depauperação, praticamente sem ter como se manter, levando, inclusive, ao suicídio dos envolvidos nesse processo.