TIPOS DE PLANOS E REGIMES FINANCEIROS

Por: João H L Ferreira

INTRODUÇÃO:

A previdência, seja ela pública ou privada, é corporificada por um conjunto de ações e estruturas destinados a cobertura de eventos possíveis de ocorrer, cuja a data não se pode precisar, mas que, com certeza ocorrerão, capazes de impactar economicamente os seus participantes.

Por terem impacto econômico e financeiro, há a necessidade de provisionar reservas financeiras no presente, prevendo o seu uso para amenizar os impactos futuros.

Assim, é impossível se falar de previdência sem fontes de custeio que estejam destinadas a amenizar esses mesmos impactos, sendo uma das primeiras preocupações em qualquer sistema previdenciário quais serão as fontes de custeio, destinadas a cobertura de gastos decorrentes desses eventos na época de sua ocorrência.

=> REGIMES DE CUSTEIO

Em previdência, temos três tipos básicos de regimes de custeio, que são esquemas que visam sustentar o pagamento de benefíos futuros:

1 Regime Financeiro de Partição Simples=> Nesse tipo de regime, os participantes ativos (que não estão em gozo de benefício) custeiam os assistidos e os seus beneficiários. O calculo do montante necessário ao pagamento dos benefícios durante um período é rateado entre os participantes ativos, conforme regulamento.

Essa regime financeiro é o mais utilizado na previdência pública. Ele também é chamado de pacto de gerações, pois a geração presente arca com o pagamento dos benefícios da geração passada.

Para a manutenção desse regime de partição é necessário que a População Economicamente Ativa (PEA) tenha um crescimento maior do que o de beneficiários e assistidos. As regras de obtenção de benefícios devem ser formuladas de tal modo que nem todos os contribuintes atinjam os requisitos necessários para adquirir o benefício, devendo haver, entre outros, regras de idade mínima, que funcione como clausula de barreira. A tábua de mortalidade deve ser usada para calibrar o número de participantes ativos que possa suportar as despesas dos benefícios a serem pagos.

2 Regime Financeiro de Partição com capital de cobertura=> Nesse tipo de regime, as contribuições financeiras são feitas para a formação de um fundo garantidor de benefícios dos participantes ativos, destinados a cobertura de benefícios futuros. Adiciona-se a essas contribuições os valores necessários a cobertura do pagamento do primeiro benefício dos participantes que irão se aposentar no período.

Esse regime financeiro é menos susceptível a variação da PEA e dos participantes assistidos, pois, em teoria, o próprio participante contribui antecipadamente para constituição de reservas destinadas a sua aposentadoria; no entanto, ainda é necessário equilibrar as previsões de longevidade dos participantes para ajustar o valor e o tempo de contribuição.

3 Regime Financeiro de Capitalização=> Nesse regime, as contribuições são vertidas em um fundo garantidor, destinado ao pagamento de benefícios futuros. A máxima desse tipo de regime é: "não há benefício sem contribuição prévia".

Como, em teoria, o fundo garantidor é o lastreador do pagamento dos benefícios, ele é mais sólido que o anterior quanto a volutividade da PEA e dos assistidos.

=> TIPOLOGIA DOS PLANOS NO TOCANTE AO USO DO FUNDO GARANTIDOR DE PAGAMENTO DE BENEFÍCIO:

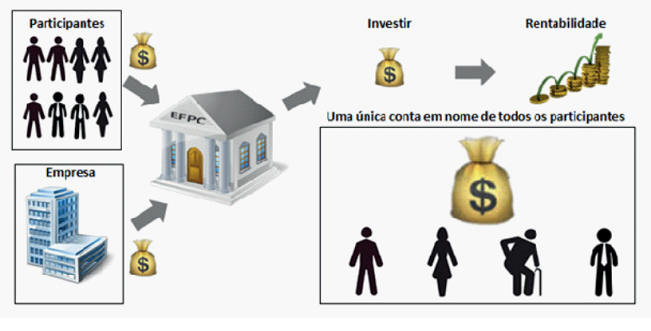

- Plano de Benefício Definido: Os valores de benefício são previamente contratados. As contribuições vertidas ao fundo são ajustadas para atingirem os valores capazes de sustentar os benefícios contratados. No momento da aposentadoria, os valores são transferidos para um fundo mútuo, de caráter solidário, destinado ao pagamento de benefícios de todos os participantes.

Nesse tipo de plano, o participante sabe quanto vai receber no futuro, mas não sabe quanto terá que pagar para efetivar as reservas necessárias para sustentar o seu benefício e dos outros participantes. Vale ressaltar que, nesse tipo de plano, a solidariedade entre os participantes se dá não somente para com os resultados positivos, mas também quanto aos resultados negativos.

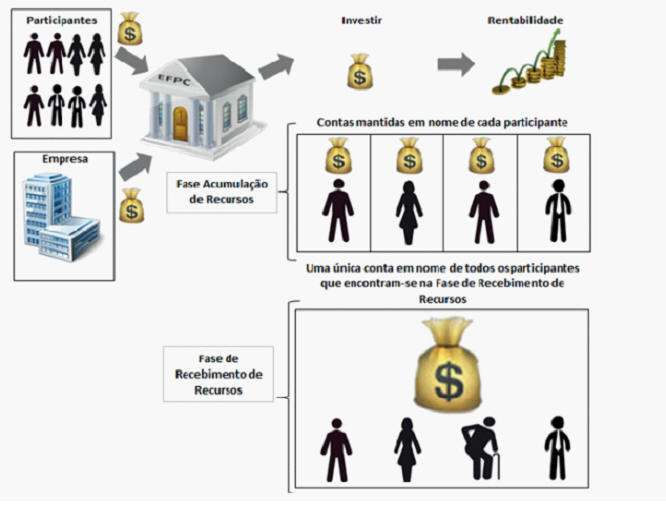

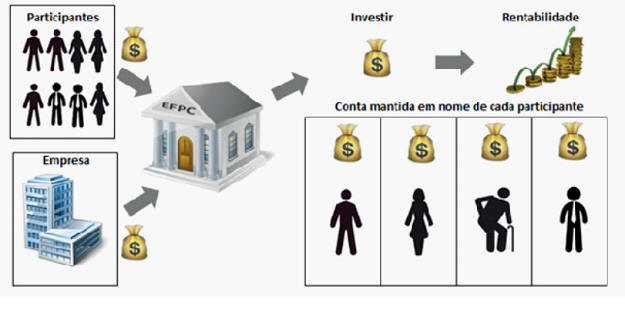

- Plano de contribuição Definida: Os valores das contribuições são previamente contratados e vertidas em conta individual do participante, cujo saldo, no momento da aposentadoria, será usado para sustentar o pagamento dos benefícios do próprio participante.

Nesse tipo de plano, os valores a receber de benefício são calculadas em função do saldo e do valor / tempo a ser escolhido pelo participante para recebimento do benefício. O participante não sabe o valor do benefício, só o da contribuição. Vale lembrar que os valores das contribuições, e das reservas formadas para pagamento de benefícios de cada participante, são individualizadas, e as contas são separadas.

- Plano de contribuição variável: Os valores das contribuições são vertidas em conta individual do participante em níveis previamente contratados, podendo ser ajustadas para atingirem os objetivos (Benefícios) pretendidos. O saldo da conta individual, no momento da aposentadoria, é transferido para um fundo mútuo, de caráter solitário, destinado ao pagamento de benefícios.

Nesse tipo de plano, os valores de benefício são calculados no momento da aposentadoria, levando-se em consideração os valores do fundo e a duração benefício contratado.