INTRODUÇÃO:

Estas páginas tem por finalidade analisar a transição histórica dos planos de pensão de BENEFÍCIO DEFINIDO para CONTRIBUIÇÃO DEFINIDA.

BREVE HISTÓRICO:

No início da previdência privada, a maior parte dos fundos foram estruturados na modalidade de Benefício Definido (BD), pois o objetivo era oferecer um valor previamente contratado, que complementasse os recebidos pela previdência social do governo.

Muitas vezes, em grandes empresas, os fundos de pensão eram custeados exclusivamente pelos patrocinadores, ou na proporção 2x1.

Com o passar do tempo, no entanto, o envelhecimento da população, redução da PEA, crises econômicas, entre outras, começaram a corroer o sistema, provocando déficits que oneravam o patrocinador, causando, inclusive a falência de muitos institutos.

No intuito de minimizar os riscos financeiros, foram formatados os regimes financeiros de capitalização; bem como outras modalidades de fundos.. As empresas passaram a oferecer planos na modalidade CD (Contribuição Definida) e CV (Contribuição Variável).

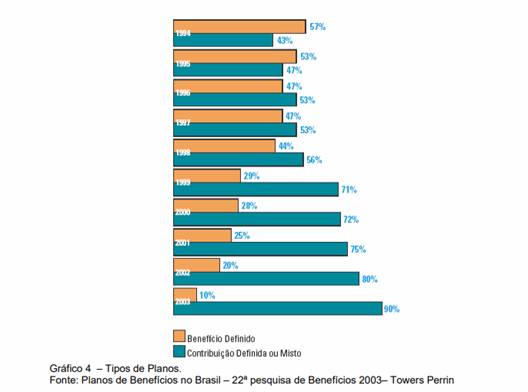

Nesse quadro, nota-se o aumento do número dos planos tipos CD e CV, à partir de 1995.

Nesse contexto, aparece a LCP 109/2001, que reparte a obrigação de cobertura do déficit entre patrocinador e participantes acelerou o processo.

O desejo por de trás da Lei e das mudanças ocorridas, era o de eliminar ou minimizar o risco de déficit dos plano para o patrocinador, deslocando-o para o participante.

A criação de novos planos e a obrigatoriedade e divisão da cobertura de déficit, no entanto, não resolveu totalmente o problema do patrocinador. Já existia uma grande massa de participantes nos diversos fundos BD espalhados pelo Brasil, a maioria concentrada em empresas estatais ou entidades ligadas ao Estado.

A solução encontrada foi de fechar os antigos planos BD, criando planos CD para migração dos participantes, extinguindo os mesmos com o passar do tempo.

Esse caminho, no entanto, só poderia ser trilhado por participantes ativos, cujas reservas ainda não tivessem se tornado parte do fundo garantidor de benefícios, de caráter mutualista e indivisível.

Sobre essa transição, registrou Maria Cibele:

Em “estatística trimestral” (...) , “setembro de 2012” , (...) os 10 (dez) maiores planos brasileiros de benefício definido” (...) “equivaliam a 69,01% (sessenta e nove por cento) dos ativos totais dessa modalidade” (...) “ previdenciária” (...) “sendo certo que 9 (nove) desses planos encontram-se fechados a novas adesões de participantes. Os planos de benefício definido, ao menos” (...) “em sua (...) maioria”, (...)“pretéritos à Lei Complementar n.º 109/01.”

TRADUÇÃO: No primeiro trimestre de 2012, os 10 maiores planos BD (Benefício Definido) equivaliam a 69,01% dessa modalidade. Dos 10 planos (Que concentravam os maiores volumes financeiros), 9 deles encontravam-se fechados para novas adesões. Em sua maioria são planos existentes antes da LCP 109/01.

Ou seja: A LCP 109/01, incentivou o fechamento dos planos BD para adesão de novos funcionários, pois criou a possibilidade de fechamento e retirada de patrocínio, coisa que não existia antes da Lei.

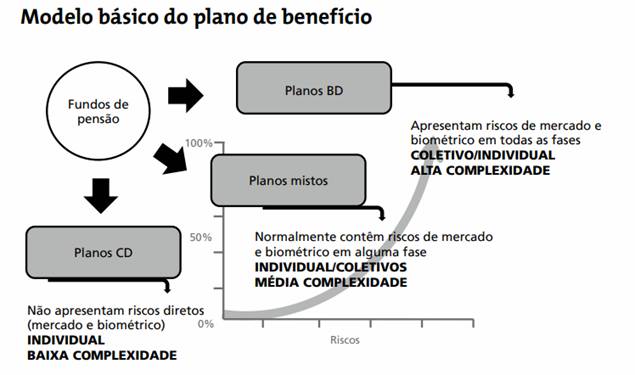

Segue abaixo figura que indica os riscos de déficit por modalidade de plano:

SOBRE MIGRAÇÃO E CISÃO:

Como exposto, o processo de substituição dos antigos planos BD pelos de modalidade CDs e CV deixou um passivo social enorme, que é a questão do que fazer com os aposentados dos antigos planos.

para fechar os antigos planos BD é necessário seguir uma receita de bolo já consagrada:

a) Criar um novo plano.

b) Fechar o plano antigo para entrada de novos participantes (Isso colocará o plano em processo de extinção).

c) Migrar os participantes do plano antigo para o novo plano.

d) Solicitar à PREVIC a retirada de patrocínio ou a extinção do plano antigo.

Segundo Maria Cibele, não existe normatização legal para os processos de migração e cisão no ordenamento jurídico nacional; no entanto, como tudo que não é proibido é permitido segundo ela:

- A migração entre Planos CD é tecnicamente possível:

“A migração entre Planos de contribuição definida, não haverá obstáculos nem prejuízo aos Participantes, uma vez que ambos os planos operam por meio de contas Individualizadas para cada participante do grupo protegido. Nessa situação, haverá Apenas a alteração das regras que regem o plano no que tange ao custeio e à Concessão dos benefícios. No processo de migração, o participante optante estará Sujeito às regras do novo plano, tornando sem efeito as regras do plano substituído.”

- A Migração de plano de contribuição definida para plano de Benefício definido, poderão existir dificuldades.

Apesar do participante do “Plano, carregar consigo sua reserva matemática individualizada (e conhecida)” (...) “, o ingresso desse direito no plano de benefício definido (mutualista) Poderá ser insuficiente para integralizar o valor do aporte inicial no plano, fazendo-se Necessário o pagamento de joia ou de serviço passado, sob pena de redução do Valor do benefício contratado a ser recebido futuramente.”

- Migração de planos de benefício definido para planos de Contribuição definida:

É a mais comum. Nessa situação, ensina Maria da Glória Chagas Arruda:

“[...] Na grande maioria dos casos, é simulada a liquidação do Plano para se estabelecer qual é o direito acumulado do Participante (reservas individualizadas) e em seguida a tal Apuração o valor é transferido, após a anuência do participante, Para conta individualizada mantida em nome do participante, Conforme as regras insertas no plano do tipo contribuição Definida. Nesse caso, os participantes que não quiserem migrar Para o outro plano continuarão vinculados ao plano de Benefício definido.

Outra forma de migração de plano de benefício definido para Contribuição definida é a hipótese em que o plano de benefício Definido é integralmente liquidado, calcula-se o valor da reserva De todos os participantes e tal plano é transformado em plano Do tipo contribuição definida, em que todos os participantes que Eram vinculados ao plano originário partem com determinado Valor nas suas reservas matemáticas de benefícios a conceder. Não há continuidade do plano de benefício definido, o plano é Extinto e todos os participantes são obrigatoriamente alocados No novo plano.”

Obstáculos Para Resolução do Déficit da PETROS (Cobertura do Déficit pela PETROBRAS):

O primeiro obstáculo é a vontade política: Para o PETROBRAS é vantagem continuar com a atual divisão para a cobertura do déficit (Divisão paritária com pagamento no decorrer do tempo x Assumir o pagamento total do déficit de uma única vez).

O Segundo é manobrar os participantes: O temor de perder todo o benefício é uma espada pendente sobre a cabeça do participante que facilita a negociação do lado da PETROBRAS, que nada tem a perder com a continuidade do status quo.

O Terceiro é a previsão legal da paridade (Que é inconstitucional).

A Quarta: A CGPAR 42 dita políticas e posturas que as estatais devem seguir na sua administração.

Para esses problemas pode-se:

Limitação: As ADIs só podem ser abertas pelas categorias constantes no Art. 103 da constituição. No nosso caso o mais viável é a FUP.

- Tempo indeterminado para julgamento da ADI (Pode-se levar o caso para a mídia e para os órgãos de Direitos Humanos da ONU, inclusive para o Tribunal Penal Internacional.

Vantagens: Com a inconstitucionalidade todos os valores pagos a título de PED serão devolvidos. Politicamente não é de interesse ter um governo acusado de crimes contra os Direitos Humanos.

b) Entrar com emenda da LCP 109/2001 Art. 21 (Que regula a paridade para cobertura do déficit).

Limitação: O projeto Lei precisa de aprovação do congresso. Por ser LCP, o quorum de votação é MENOR do que as EC. Dependendo da interpretação, o quorum pode ser de maioria absoluta (Metade dos votos mais um) ou maioria simples (Votação dos presentes na seção).

Vantagens: Com a mudança da Lei, cessam os descontos.